決算申告の流れ

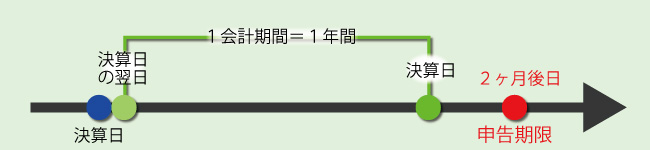

会社法では、会社は、事業年度終了から3ヵ月以内に株主総会を開き、決算報告を行わなければならないことになっています。 また、原則、事業年度終了から2ヶ月以内に決算申告書を作成・提出し、法人税等を納付をしなければならないことになっています。

決算申告の流れは

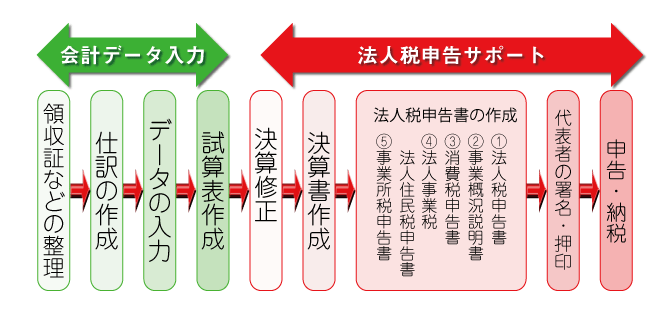

決算申告は大きく「会計データの作成」と「申告書の作成&提出」に分かれます。

決算申告で提出する書類は?

法人税の確定申告(決算申告)では、個人事業主の確定申告とは比べものにならないほどの書類を作成します。イメージ的には最低20頁から30頁ほどになると思います。ではいったい、どこへどういった書類を提出するのでしょうか?

(1)税務署に提出する書類

| 提出書類の種類 | 提出書類の内容 |

|---|---|

| ■法人税申告書(別表) | 算出された利益を元に税金の計算をした税務計算書類や、決算報告書や勘定科目明細書を綴ったもので、20~30ページ以上の厚さになります |

| ■決算報告書 |

本来は税務署ではなく、株主総会に報告・提出するための書類で ・貸借対照表 ・損益計算書 ・製造原価報告書 ・株主資本等変動計算書などがあります。 法人税申告書に添付して提出します。 |

| ■勘定科目内訳書 | 決算報告書に記載された主要な勘定科目ごとの詳細を記載したもので、決算申告書に添付します。 金額が些少なものは省くことができるが、税務調査などを考慮するとなるべく細かく記載した方が望ましいです。 |

| ■株主資本等変動計算書 | 貸借対照表の純資産の部の変動状況を、株主資本、評価・換算差額等、新株予約権の3つの区分に区分し、それぞれの内訳および増減額を記載したものです。 |

| ■事業概況説明書 | 会社の概要を記載する書類で、事業内容、支店数、従業員数、経理の状況、事業形態、税理士の関与など約20項目に関して記載するものです。 法人税申告書に添付します。 |

|

■消費税申告書 (課税事業者のみ) |

売上1,000万円以上の消費税課税事業者が消費税申告を行うための書類です。 会社設立後2年間は課税基準期間(2年間)がないため、新設法人は2年間免税となりますが、資本金1,000万円超1億円未満の企業は初年度から納税義務が発生します。 |

(2)地方公共団体に提出する書類

事業所・事務所等が所在する市町村に納める税金です。 法人税割額、均等割額の2つで構成されています。

| 提出先 | 提出書類の種類 | 書類の内容 |

|---|---|---|

| 都道府県 | 法人都道府県民税 | 事業所・事務所等が所在する都道府県に納める税金です。 法人税割額、均等割額、利子割額の3つで構成されています。 |

| 法人事業税 | 法人税の課税対象となる所得を基礎に課税される税金で、課税標準額(法人税の金額)×税率 で算出されます。 | |

| 市町村 | 法人市町村民税 | 事業所・事務所等が所在する市町村に納める税金です。 法人税割額、均等割額の2つで構成されています。 |

このように、法人税の確定申告(決算申告)では数多くの書類を作成&提出しなければなりませんので、個人事業主の方によく見られるような「税務署で書き方を教えてもらって出せば良い」といった性格のものではありません。

ですから、会社を設立したら決算申告は専門家にお任せすることを強くお勧めいたします。